1月3日,2023年A股開盤首日迎來開門紅。中國移動(600941.SH)、中國電信(601728.SH)、中國聯(lián)通(600050.SH)為代表的三大電信運營商作為數(shù)字經(jīng)濟、信創(chuàng)領(lǐng)域的重點企業(yè),也迎來大漲。

截至1月3日收盤時,中國聯(lián)通漲停,中國移動漲6.3%,中國電信漲3.8%。1月4日,中國移動、中國移動、中國聯(lián)通延續(xù)漲勢——1月4日收盤數(shù)據(jù)顯示,中國移動漲2.0%,中國電信漲0.7%,中國聯(lián)通漲1.8%。

截至4日收盤時,上證綜指上漲0.2%,收復(fù)3100點整數(shù)關(guān),報于3124點。深證成指上漲0.2%,創(chuàng)業(yè)板指數(shù)下跌0.4%。其中,金融、地產(chǎn)、酒店旅游、電子信息等板塊漲幅居前。煤炭、有色金屬、化工、生物制藥等板塊跌幅居前。數(shù)字經(jīng)濟板塊上漲1.5%,信創(chuàng)概念上漲1.5%。兩大板塊漲幅仍高于大盤。

2022年疫情持續(xù)影響,但三大電信運營商仍保持了穩(wěn)健的經(jīng)營業(yè)績。2022年前三季度,中國移動整體營收增速11.7%,凈利潤增速11.7%;中國電信整體營收增速9.6%,凈利潤增速7.4%;中國聯(lián)通整體營收增速6.8%,凈利潤增速15.6%。

在基本盤穩(wěn)固的情況下,三大電信運營商的5G、云兩大新業(yè)務(wù)在2022年取得了較大突破。5G商業(yè)化在持續(xù)加速,政企5G To B業(yè)務(wù)為傳統(tǒng)通信業(yè)務(wù)帶來了新增長點。數(shù)字經(jīng)濟和自主信創(chuàng)背景下,中國移動、中國電信、中國聯(lián)通的云計算業(yè)務(wù)連續(xù)三個季度保持100%以上增速。

基本盤穩(wěn)固,云、網(wǎng)兩大新業(yè)務(wù)受益政策紅利且取得實際進展,這是市場關(guān)注三大電信運營商的兩大核心原因。

受益政策紅利

所謂“信創(chuàng)”,指的是“信息技術(shù)應(yīng)用創(chuàng)新產(chǎn)業(yè)”,核心是實現(xiàn)信息技術(shù)領(lǐng)域的自主可控,保障國家信息安全。2022年12月初,三大電信運營商發(fā)布三季度業(yè)績報告后,接連召開了業(yè)績說明會。中國移動、中國電信、中國聯(lián)通管理層均提到了卡位數(shù)字經(jīng)濟、安全可信、自主可控等趨勢的戰(zhàn)略布局。

除了信創(chuàng)政策,2021年電信運營商加速“云網(wǎng)融合”,2022年“東數(shù)西算”加速落地。電信運營商在多重國家政策的支撐下,正在逐漸走到前臺——成為數(shù)字經(jīng)濟云網(wǎng)基礎(chǔ)設(shè)施的整合者。

“東數(shù)西算”政策引導(dǎo)下,國內(nèi)將構(gòu)建統(tǒng)一的算力網(wǎng)絡(luò)體系,東部算力需求將被引導(dǎo)到西部。一批數(shù)據(jù)中心將在西部建設(shè)。三大電信運營商,正在成為數(shù)據(jù)中心的重要建設(shè)者。

按“云網(wǎng)融合”政策規(guī)劃,電信運營商將是國家數(shù)字經(jīng)濟的基礎(chǔ)設(shè)施,統(tǒng)一向全社會提供算力資源、網(wǎng)絡(luò)資源。

有數(shù)字化企業(yè)高管對《財經(jīng)十一人》表示,數(shù)據(jù)要素如同土地、勞動力、資本、技術(shù)一樣,被視為重要生產(chǎn)要素。作為國家的戰(zhàn)略資源與核心資產(chǎn),數(shù)據(jù)要素需要掌握在安全可信的企業(yè)手中。傳輸存儲數(shù)據(jù)要素的算力網(wǎng)絡(luò)、通信網(wǎng)絡(luò),也需要由“國家隊”主導(dǎo)。因此,中國電信、中國移動、中國聯(lián)通或中國電子等國資背景數(shù)字化企業(yè)扮演的角色將愈加重要。

受益于政策紅利,電信運營商正在重新被市場認知。中國聯(lián)通管理層在2022年三季度業(yè)績說明會中稱,傳統(tǒng)的估值模型無法反映出電信運營商的真實價值。5G和數(shù)字經(jīng)濟為電信運營商提供了轉(zhuǎn)型升級、動能調(diào)整、價值提升的空間。中金公司在最新研究中則稱,投資者對上市國企的價值認知的逐步改善。電信運營商作為優(yōu)質(zhì)國央企資產(chǎn)正在價值修復(fù)。

為順應(yīng)政策引導(dǎo),三大運營商為5G網(wǎng)絡(luò)和數(shù)據(jù)中心建設(shè)方面投入了龐大的資本開支:2022年上半年,中國移動資本開支為920億元。按照中國移動此前公布的計劃,全年資本開支1852億元中,5G支出為1100億元,752億元為云與數(shù)字化支出。中國電信同期累計資本開支417億元,5G投資175億元,云業(yè)務(wù)、數(shù)據(jù)中心、產(chǎn)業(yè)數(shù)字化相關(guān)投入共179億元,投入力度超過5G投資。

這些投資在5G和云計算領(lǐng)域帶來了實際的產(chǎn)品投入和市場轉(zhuǎn)化。

主導(dǎo)云網(wǎng)市場

中國電信、中國移動、中國聯(lián)通的巨大投入實際產(chǎn)出了主導(dǎo)市場的產(chǎn)品:一是5G網(wǎng)絡(luò),二是算力網(wǎng)絡(luò)。

在5G網(wǎng)絡(luò)方面,三大運營商已經(jīng)具備壟斷能力。數(shù)字經(jīng)濟高度依賴網(wǎng)絡(luò)傳輸,這意味著三大運營商可以收取網(wǎng)絡(luò)傳輸費用。

工信部數(shù)據(jù)顯示,截至2022年9月末,中國5G基站數(shù)已達到222萬個。目前占全球5G基站數(shù)超過60%。工信部推測,未來2年-3年,國內(nèi)5G基站將保持年均60萬站以上的建設(shè)節(jié)奏。三大運營商2022年上半年業(yè)績報告則顯示,中國移動在2022年上半年累計開通5G基站超過100萬個。中國電信與中國聯(lián)通共建共享5G網(wǎng)絡(luò)基站,2022年上半年共建共享5G基站18萬個,在用5G基站達到87萬個。

運營商網(wǎng)絡(luò)基礎(chǔ)設(shè)施的規(guī)模效益也在逐漸凸現(xiàn)。一位數(shù)據(jù)中心技術(shù)人士此前曾對《財經(jīng)十一人》表示,所有云廠商都需要向電信運營商支付高額網(wǎng)絡(luò)帶寬費用。數(shù)據(jù)中心綜合運營成本主要包括能源電力、網(wǎng)絡(luò)傳輸、硬件攤銷三部分。其中能源電力成本超過50%,網(wǎng)絡(luò)帶寬費用約占30%。百萬臺服務(wù)器的企業(yè),每年網(wǎng)絡(luò)帶寬成本就高達數(shù)十億元,這意味著其大部分利潤都被用于支付網(wǎng)絡(luò)費用。

隨著5G商用加速,數(shù)字化對網(wǎng)絡(luò)帶寬的消耗持續(xù)增長,電信運營商的網(wǎng)絡(luò)帶寬收入還將進一步增長。

此前中國移動管理層公開表示,2020年-2022年是5G投資建設(shè)高峰期,2022年是5G投資高峰期最后一年。隨著5G投入高峰期基本結(jié)束,資本開支占收比將逐漸下降。此外,電信運營商節(jié)省的資本開支將投入到云計算和技術(shù)研發(fā)之中。這帶來的影響是,5G商業(yè)化將提速,收入兌現(xiàn)期將來臨。

在算力網(wǎng)絡(luò)方面,三大運營商在市場中雖然暫時沒有壟斷市場,但正在借助政策優(yōu)勢擴大自身影響力,并引發(fā)了市場劇烈調(diào)整。這帶來的結(jié)果是,2022年,在云計算市場,阿里云、騰訊云、華為云暫時進入戰(zhàn)略收縮階段,而中國移動、中國聯(lián)通、中國電信轉(zhuǎn)為戰(zhàn)略性擴張狀態(tài)。

值得注意的是,三大運營商本身就是IDC數(shù)據(jù)中心基礎(chǔ)設(shè)施的主導(dǎo)者。電信運營商掌握了全國54%的數(shù)據(jù)中心機房,還在“東數(shù)西算”政策下進一步在全國擴建數(shù)據(jù)中心。截至2022年上半年,中國移動對外可用IDC機架達42.9萬架,中國電信IDC機架達到48.7萬架,中國聯(lián)通IDC機架數(shù)量為32.9萬架 。阿里云、騰訊云、華為云等云廠商除了自建機房,需要大量租賃電信運營商的部分數(shù)據(jù)中心機房。

運營商云還在成為越來越多政府數(shù)字化項目的總包商。《財經(jīng)十一人》2022年8月曾根據(jù)啟信寶“全國招投標信息”系統(tǒng)查閱近一年來1億元以上的政企數(shù)字化大單。數(shù)據(jù)顯示,中國電信獲得訂單104個、中國移動68個、中國聯(lián)通34個,阿里云9個、騰訊云9個(注:不完全統(tǒng)計,大量政府采購項目未公示,因此統(tǒng)計只包含已公開部分)。電信運營商的拿單量已經(jīng)遠遠超過阿里、騰訊等云廠商。

一位互聯(lián)網(wǎng)云廠商資深人士告訴《財經(jīng)十一人》,目前在政企數(shù)字化市場,中國電信、中國移動、中國聯(lián)通在政府和國企的招投標項目中,因為自主可控和國資背景更容易拿到訂單。成為總包商后,三大運營商又會把一部分自身技術(shù)無法滿足的業(yè)務(wù)分包給阿里云、華為云、騰訊云等企業(yè)。總包商作為大型政企項目的分配者,在大單收益的分配過程中可以獲得更大的話語權(quán)。

這使得運營商云的收入增速在快速增長,而互聯(lián)網(wǎng)云廠商的收入增速在下滑。三大運營商2022年上半年業(yè)績報告顯示,運營商云營收增速均超過100%。與之相反,國內(nèi)最大云廠商阿里云2022年二、三季度收入增速從去年的50%-60%降至15%以下。

其中,中國電信旗下天翼云收入281億元,同比增長101%;移動云收入234億元,同比增長234%;聯(lián)通云收入187億元,同比增長143%。三大運營商2022年上半年云業(yè)務(wù)收入總計702億元,約為阿里云同期367億元收入的兩倍。

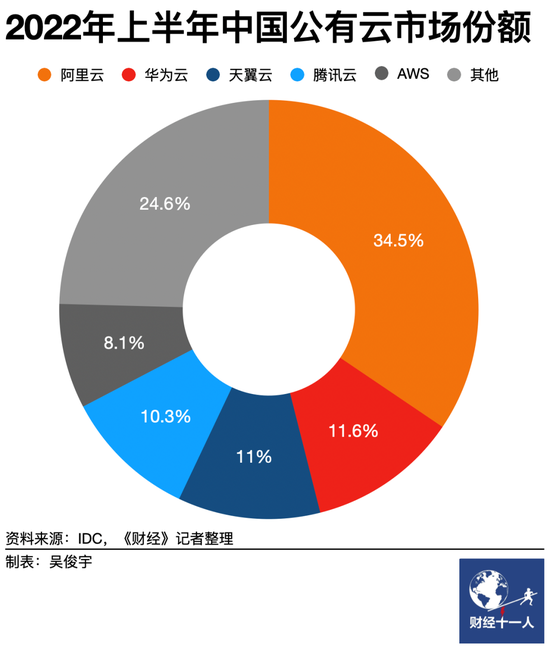

從市場份額來看,運營商云市場份額目前的狀態(tài)是在擴張,并侵蝕互聯(lián)網(wǎng)云廠商的份額。國際調(diào)研公司IDC數(shù)據(jù)顯示,2022年上半年天翼云在國內(nèi)公有云市場份額為11%。天翼云打破了2017年以來阿里云、騰訊云長期領(lǐng)先的格局,超越騰訊云成為國內(nèi)第三大云廠商。移動云目前在公有云市場份額位列第七。

在這個空間廣闊的市場,民資隊和國家隊的合作進一步夯實。2022年11月-12月,中國移動、中國電信、中國聯(lián)通分別與一批互聯(lián)網(wǎng)企業(yè)簽署了在云計算、數(shù)字經(jīng)濟等領(lǐng)域的戰(zhàn)略合作協(xié)議。其中包括中國電信與阿里的戰(zhàn)略合作,中國移動與京東科技的戰(zhàn)略合作,中國聯(lián)通與騰訊、京東、阿里、百度的戰(zhàn)略合作。

一位互聯(lián)網(wǎng)云廠商高管解釋,和運營商戰(zhàn)略合作現(xiàn)實考量因素之一是,雙方可以形成聯(lián)合體共同獲得訂單。在他看來,電信運營商是互聯(lián)網(wǎng)云廠商的集成、銷售、服務(wù)伙伴。電信運營商手里有云網(wǎng)資源、有政企訂單、有政策優(yōu)勢,還有地方公司做售前售后服務(wù)。但是,電信運營商對互聯(lián)網(wǎng)企業(yè)的技術(shù)也有依賴。強化競爭會導(dǎo)致與運營商無謂的價格戰(zhàn)和資源消耗,強化合作反而可以實現(xiàn)互補。

不過,市場普遍認為,電信運營商目前在數(shù)字化市場的收入質(zhì)量、人才儲備、技術(shù)能力、組織效率仍有待提升。此外,利用國資背景獲得市場優(yōu)勢地位的做法,也引發(fā)了部分市場人士的擔(dān)憂。

2023年開年,市場更關(guān)注的是,中國移動、中國電信、中國聯(lián)通快速擴張獲得市場份額后,將如何補足短板,與民營企業(yè)形成良性、公平競爭。

更多信息可以來這里獲取==>>電子技術(shù)應(yīng)用-AET<<