物聯(lián)網(wǎng)產(chǎn)業(yè)鏈及市場分析

電信網(wǎng)技術(shù)

肖劍 胡忠華 林云 高健

摘要: 從長期來看,筆者認為物聯(lián)網(wǎng)確實能形成巨大的市場規(guī)模,但近期仍然面臨著一系列的挑戰(zhàn),需要產(chǎn)業(yè)鏈上各個合作伙伴協(xié)同解決。在物聯(lián)網(wǎng)概念熱炒之前,我國的物聯(lián)網(wǎng)產(chǎn)業(yè)鏈已經(jīng)存在,但主要以集成商為主角,運營商在其中只是管道,集成商又分布在各個行業(yè)、地域中,目前的物聯(lián)網(wǎng)產(chǎn)業(yè)鏈基本可以理解為戰(zhàn)國時代

Abstract:

Key words :

物聯(lián)網(wǎng)概念由來已久,歐美發(fā)達國家早在上世紀末就已經(jīng)提出并積極發(fā)展,但從發(fā)展進程來看,歐美日韓等發(fā)達國家早已經(jīng)渡過物聯(lián)網(wǎng)熱炒階段,逐步進入理性發(fā)展期。我國近期物聯(lián)網(wǎng)概念頻頻出現(xiàn)在各大媒體,各級政府、論壇均把物聯(lián)網(wǎng)視為提升產(chǎn)業(yè)轉(zhuǎn)型、提高生產(chǎn)效率的國家信息化基礎(chǔ)設施,部分專家甚至認為物聯(lián)網(wǎng)將為我國帶來幾千億的市場規(guī)模。從長期來看,筆者認為物聯(lián)網(wǎng)確實能形成巨大的市場規(guī)模,但近期仍然面臨著一系列的挑戰(zhàn),需要產(chǎn)業(yè)鏈上各個合作伙伴協(xié)同解決。

物聯(lián)網(wǎng)產(chǎn)業(yè)鏈現(xiàn)狀

在物聯(lián)網(wǎng)概念熱炒之前,我國的物聯(lián)網(wǎng)產(chǎn)業(yè)鏈已經(jīng)存在,但主要以集成商為主角,運營商在其中只是管道,集成商又分布在各個行業(yè)、地域中,目前的物聯(lián)網(wǎng)產(chǎn)業(yè)鏈基本可以理解為戰(zhàn)國時代,同樣的模式在不同的地域、行業(yè)被不同的集成商控制(見圖1)。

圖1 物聯(lián)網(wǎng)產(chǎn)業(yè)鏈現(xiàn)狀圖

將整體產(chǎn)業(yè)鏈按價值分類,硬件廠商的價值較小,傳感器/芯片廠商加上通信模塊提供商約占整體產(chǎn)業(yè)價值的15%左右,電信運營商提供的管道約占整體產(chǎn)業(yè)價值15%,剩下70%的市場價值均由系統(tǒng)集成商/服務提供商/中間件及應用商分享,而這類占產(chǎn)業(yè)價值大頭的公司通常都集多種角色為一體,以系統(tǒng)集成商的角色出現(xiàn)。

從目前的表現(xiàn)來看,運營商竭力在向兩端延伸價值,但產(chǎn)業(yè)鏈的演變不是以運營商的意志為轉(zhuǎn)移的,運營商可以在其中努力擴大產(chǎn)業(yè)鏈的自身價值,通過構(gòu)建M2M平臺和模塊/終端標準化來逐步實現(xiàn),但在實際的商業(yè)模式中,要讓廣大的集成商使用運營商標準的模塊和平臺,必須價值讓利,通過模塊的補貼、定制、集采逐步讓集成商接納運營商的標準,進而將行業(yè)應用數(shù)據(jù)流逐步遷移到運營商的平臺上。

運營商在產(chǎn)業(yè)鏈中的商機主要有以下幾個方面:

首先,在網(wǎng)絡側(cè),分析M2M對網(wǎng)絡的影響和適配,將M2M通信的行業(yè)特性提煉出來,如QoS和安全等特性打包再賣給行業(yè)應用商/行業(yè)集成商,使得網(wǎng)絡的通達、質(zhì)量可以定制化,但該類商機會有一個很長的孵化過程,通俗來講,等到現(xiàn)有公網(wǎng)在實現(xiàn)M2M通信時候需要依賴運營商控制的時候才有大量的商機涌現(xiàn)(M2M行業(yè)應用對網(wǎng)絡的依賴性變得更強)。

其次,運營商的商機在于通過平臺的數(shù)據(jù)流上,因為數(shù)據(jù)流通過運營商的平臺,運營商可以根據(jù)企業(yè)應用的具體場景和模式逐步的把現(xiàn)有的通信增值應用進行疊加,如彩信、短信通知、呼叫中心的外包等,再進一步對部分信息做二次提煉和處理,生產(chǎn)其他有價值的信息再轉(zhuǎn)售,但這類商機也需要時間和努力。以上兩類商機均需要運營商以平臺和標準得到規(guī)模應用為前提。運營商其他的商機主要是基于管道的數(shù)據(jù)包套餐等,基于流量付費,屬于純管道費用,目前運營商主要依靠這類來實現(xiàn)收入,并且在較長的一段時期內(nèi)仍然會是M2M的主要收入來源。

產(chǎn)業(yè)鏈上的其他環(huán)節(jié)商機則相對簡單,隨著物聯(lián)網(wǎng)、M2M產(chǎn)業(yè)規(guī)模的擴大,提供RFID/傳感器/M2M模塊/M2M網(wǎng)關(guān)/智能行業(yè)終端等生產(chǎn)廠家將獲益,但目前規(guī)模化在全球均是難題。

系統(tǒng)集成商在未來將會有部分利益被運營商分享,但仍然是行業(yè)應用的主要力量之一。作為最終用戶的政府、企業(yè)、個人而言,通過物聯(lián)網(wǎng)基本并不能帶來收入上的增加,更多的是通過信息遠程控制達到提升生產(chǎn)效率、降低生產(chǎn)成本、實現(xiàn)節(jié)能減排等目的。

3 物聯(lián)網(wǎng)標準及進展

物聯(lián)網(wǎng)由于產(chǎn)業(yè)鏈較長,整體架構(gòu)涉及的層面較多,因此涉及的技術(shù)也較多,比如包括傳感技術(shù)、嵌入式智能技術(shù)、納米技術(shù)、識別技術(shù)、發(fā)現(xiàn)技術(shù)、計算技術(shù)、網(wǎng)絡通信技術(shù)、軟件技術(shù)等等。相關(guān)的技術(shù)組織和標準也非常繁雜。但總體來看,主要的國際國外物聯(lián)網(wǎng)標準組織可以分為幾類:

(1)總體框架類

如ITU-T SG 13以及ETSI M2M TC,主要對需求、架構(gòu)、安全、編號等進行總體規(guī)范。

(2)感知延伸類

如IEEE 802.15,IETF 6LoWPAN ROLL,EPCGlobal GS1等,主要是對部分低速率近距離無線通信及RFID等進行尋址、標準化工作。

(3)網(wǎng)絡通信類

如ITU-T,3GPP,GSMA,OMA等,主要是對智能SIM卡,M2M無線網(wǎng)絡等進行優(yōu)化和適配標準工作。

(4)相關(guān)應用類

如ITU-T,IEEE/FCC,CEN/ETSI等,主要是對智能交通、智能家居、智能電網(wǎng)、健康醫(yī)療等具體應用進行相關(guān)的標準化工作。

國內(nèi)的標準組織主要以CCSA/CESI 為主在進行標準化工作(CESI側(cè)重傳感器通信技術(shù)標準化、CCSA側(cè)重M2M通信網(wǎng)絡標準化),但從這幾年的標準進展來看,國際上各標準組織之間對物聯(lián)網(wǎng)的研究缺乏統(tǒng)一的協(xié)調(diào)和協(xié)作,如RFID國際上有30多個組織,一共制定了250多個標準。ZigBee聯(lián)盟目前有超過225家會員,分為Promoter(促進者),Participant(參與者)和Adopter(應用者)三級,Promoter級有16家,包括TI,ST,飛思卡爾,摩托羅拉,菲利普和華為等,但ZigBee標準仍然不夠完善。每個國際標準組織的研究都是針對物聯(lián)網(wǎng)的某一方面或某一傳統(tǒng)的擅長內(nèi)容在研究;包括國內(nèi)對物聯(lián)網(wǎng)的研究也都是根據(jù)不同的需求而進行零散的研究,沒有整體系統(tǒng)端到端的研究。

從通信行業(yè)角度而言,物聯(lián)網(wǎng)相關(guān)的標準組織主要聚焦在3GPP和EISI這兩大標準組織上。

(1)3GPP側(cè)重M2M無線網(wǎng)絡的優(yōu)化方面,重點是通過3個Release完成標準化工作,R11對應M2M有一定數(shù)量,網(wǎng)絡需要一定升級以適應M2M應用,R12及以后則對應M2M數(shù)量激增,網(wǎng)絡主要圍繞M2M特點進行設計,考慮新的物理層設計。

(2)ETSI TC旨在填補當前M2M標準空白加速市場的快速發(fā)展,協(xié)調(diào)現(xiàn)有的M2M技術(shù)提供端到端解決方案,其優(yōu)勢是成員中59%的公司來自于設備制造商,26%的公司為運營商,集中了主要的電信領(lǐng)域大公司,定位為全球范圍內(nèi)的協(xié)調(diào)組織。如果M2M成立類似于3GPP的Partnership Project,極有可能是從ETSI M2M TC中衍生出來應當說國際、國內(nèi)的物聯(lián)網(wǎng)相關(guān)標準發(fā)展還不成熟,無法匹配市場環(huán)境的發(fā)展,許多運營商、廠商均開發(fā)出自己的企業(yè)標準,在國內(nèi)以華為為代表的相關(guān)通信企業(yè)也積極投入其中。

華為早在2004年即積極參與物聯(lián)網(wǎng)3GPP/ETSI等相關(guān)組織標準制定工作,如3GPP參與SA1、SA3現(xiàn)有的M2M課題,同時牽頭RAN SI,并擔任報告人;ETSI M2M標準組華為定期參會,保持持續(xù)跟蹤;另外還積極參與IEEE 802.15.4e/4g課題,參與ZigBee聯(lián)盟TA應用組標準的制定。在國內(nèi)則積極參與CCSA TC5和TC10等各種標準組。

在關(guān)鍵的技術(shù)布局方面,華為主要采用研究+合作、研究+開發(fā)兩種主要模式。研究+開發(fā)主要涉及M2M業(yè)務平臺;研究+合作方面主要涉及傳感網(wǎng)技術(shù),M2M蜂窩接入技術(shù),IP與承載網(wǎng)技術(shù)業(yè)務層技術(shù)及行業(yè)應用技術(shù),并推出了如健康醫(yī)療、能源監(jiān)控、信息推送、智能家居等物聯(lián)網(wǎng)相關(guān)行業(yè)應用。

此外,華為在國內(nèi)也積極配合各大運營商的物聯(lián)網(wǎng)標準策略,模塊先后通過了中國移動、中國電信的標準測試,M2M平臺在研發(fā)中也適配了中國移動、中國電信的標準并逐步的在國內(nèi)各省分公司進行落地。

物聯(lián)網(wǎng)由于產(chǎn)業(yè)鏈較長,整體架構(gòu)涉及的層面較多,因此涉及的技術(shù)也較多,比如包括傳感技術(shù)、嵌入式智能技術(shù)、納米技術(shù)、識別技術(shù)、發(fā)現(xiàn)技術(shù)、計算技術(shù)、網(wǎng)絡通信技術(shù)、軟件技術(shù)等等。相關(guān)的技術(shù)組織和標準也非常繁雜。但總體來看,主要的國際國外物聯(lián)網(wǎng)標準組織可以分為幾類:

(1)總體框架類

如ITU-T SG 13以及ETSI M2M TC,主要對需求、架構(gòu)、安全、編號等進行總體規(guī)范。

(2)感知延伸類

如IEEE 802.15,IETF 6LoWPAN ROLL,EPCGlobal GS1等,主要是對部分低速率近距離無線通信及RFID等進行尋址、標準化工作。

(3)網(wǎng)絡通信類

如ITU-T,3GPP,GSMA,OMA等,主要是對智能SIM卡,M2M無線網(wǎng)絡等進行優(yōu)化和適配標準工作。

(4)相關(guān)應用類

如ITU-T,IEEE/FCC,CEN/ETSI等,主要是對智能交通、智能家居、智能電網(wǎng)、健康醫(yī)療等具體應用進行相關(guān)的標準化工作。

國內(nèi)的標準組織主要以CCSA/CESI 為主在進行標準化工作(CESI側(cè)重傳感器通信技術(shù)標準化、CCSA側(cè)重M2M通信網(wǎng)絡標準化),但從這幾年的標準進展來看,國際上各標準組織之間對物聯(lián)網(wǎng)的研究缺乏統(tǒng)一的協(xié)調(diào)和協(xié)作,如RFID國際上有30多個組織,一共制定了250多個標準。ZigBee聯(lián)盟目前有超過225家會員,分為Promoter(促進者),Participant(參與者)和Adopter(應用者)三級,Promoter級有16家,包括TI,ST,飛思卡爾,摩托羅拉,菲利普和華為等,但ZigBee標準仍然不夠完善。每個國際標準組織的研究都是針對物聯(lián)網(wǎng)的某一方面或某一傳統(tǒng)的擅長內(nèi)容在研究;包括國內(nèi)對物聯(lián)網(wǎng)的研究也都是根據(jù)不同的需求而進行零散的研究,沒有整體系統(tǒng)端到端的研究。

從通信行業(yè)角度而言,物聯(lián)網(wǎng)相關(guān)的標準組織主要聚焦在3GPP和EISI這兩大標準組織上。

(1)3GPP側(cè)重M2M無線網(wǎng)絡的優(yōu)化方面,重點是通過3個Release完成標準化工作,R11對應M2M有一定數(shù)量,網(wǎng)絡需要一定升級以適應M2M應用,R12及以后則對應M2M數(shù)量激增,網(wǎng)絡主要圍繞M2M特點進行設計,考慮新的物理層設計。

(2)ETSI TC旨在填補當前M2M標準空白加速市場的快速發(fā)展,協(xié)調(diào)現(xiàn)有的M2M技術(shù)提供端到端解決方案,其優(yōu)勢是成員中59%的公司來自于設備制造商,26%的公司為運營商,集中了主要的電信領(lǐng)域大公司,定位為全球范圍內(nèi)的協(xié)調(diào)組織。如果M2M成立類似于3GPP的Partnership Project,極有可能是從ETSI M2M TC中衍生出來應當說國際、國內(nèi)的物聯(lián)網(wǎng)相關(guān)標準發(fā)展還不成熟,無法匹配市場環(huán)境的發(fā)展,許多運營商、廠商均開發(fā)出自己的企業(yè)標準,在國內(nèi)以華為為代表的相關(guān)通信企業(yè)也積極投入其中。

華為早在2004年即積極參與物聯(lián)網(wǎng)3GPP/ETSI等相關(guān)組織標準制定工作,如3GPP參與SA1、SA3現(xiàn)有的M2M課題,同時牽頭RAN SI,并擔任報告人;ETSI M2M標準組華為定期參會,保持持續(xù)跟蹤;另外還積極參與IEEE 802.15.4e/4g課題,參與ZigBee聯(lián)盟TA應用組標準的制定。在國內(nèi)則積極參與CCSA TC5和TC10等各種標準組。

在關(guān)鍵的技術(shù)布局方面,華為主要采用研究+合作、研究+開發(fā)兩種主要模式。研究+開發(fā)主要涉及M2M業(yè)務平臺;研究+合作方面主要涉及傳感網(wǎng)技術(shù),M2M蜂窩接入技術(shù),IP與承載網(wǎng)技術(shù)業(yè)務層技術(shù)及行業(yè)應用技術(shù),并推出了如健康醫(yī)療、能源監(jiān)控、信息推送、智能家居等物聯(lián)網(wǎng)相關(guān)行業(yè)應用。

此外,華為在國內(nèi)也積極配合各大運營商的物聯(lián)網(wǎng)標準策略,模塊先后通過了中國移動、中國電信的標準測試,M2M平臺在研發(fā)中也適配了中國移動、中國電信的標準并逐步的在國內(nèi)各省分公司進行落地。

4 物聯(lián)網(wǎng)市場分析

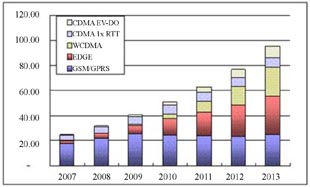

全球物聯(lián)網(wǎng)現(xiàn)有規(guī)模目前并沒有想像中大,2009年M2M模塊的全球發(fā)貨量據(jù)統(tǒng)計只有4千萬片,其中中國約400~500萬片,約占全球10%,國際上歐、美、日、韓等發(fā)達國家物聯(lián)網(wǎng)的發(fā)展時間比我國都長,但從目前的規(guī)模來看,雖然整體物聯(lián)網(wǎng)市場增長較快,但總體規(guī)模并不大,日本M2M模塊的存量市場約500萬片,歐洲和美國的發(fā)展也不盡人意,許多歐美傳感器生產(chǎn)廠商均勉強度日,M2M模塊廠商也未創(chuàng)造出巨大的銷售量,而歐美的運營商更多仍然依靠無線蜂窩網(wǎng)作為管道在保持M2M的收入,整體物聯(lián)網(wǎng)產(chǎn)業(yè)仍然屬于新興市場,需要逐步的培育(見圖2)。

全球物聯(lián)網(wǎng)現(xiàn)有規(guī)模目前并沒有想像中大,2009年M2M模塊的全球發(fā)貨量據(jù)統(tǒng)計只有4千萬片,其中中國約400~500萬片,約占全球10%,國際上歐、美、日、韓等發(fā)達國家物聯(lián)網(wǎng)的發(fā)展時間比我國都長,但從目前的規(guī)模來看,雖然整體物聯(lián)網(wǎng)市場增長較快,但總體規(guī)模并不大,日本M2M模塊的存量市場約500萬片,歐洲和美國的發(fā)展也不盡人意,許多歐美傳感器生產(chǎn)廠商均勉強度日,M2M模塊廠商也未創(chuàng)造出巨大的銷售量,而歐美的運營商更多仍然依靠無線蜂窩網(wǎng)作為管道在保持M2M的收入,整體物聯(lián)網(wǎng)產(chǎn)業(yè)仍然屬于新興市場,需要逐步的培育(見圖2)。

圖2 全球M2M模塊發(fā)展預測圖

盡管短期來看,物聯(lián)網(wǎng)市場仍然需要時間來培育,但眾多的參與者均看好物聯(lián)網(wǎng)未來的潛力,華為在五年前即積極參與物聯(lián)網(wǎng)的研究與實踐,并積極與產(chǎn)業(yè)鏈上的一些合作伙伴共同拓展和培育市場,目前在車載、醫(yī)療等領(lǐng)域擁有領(lǐng)先的物聯(lián)網(wǎng)解決方案。從這個角度而言,華為看好物聯(lián)網(wǎng)未來發(fā)展的廣闊前景。因為就數(shù)量而言,全球可用于聯(lián)網(wǎng)的機器和傳感器數(shù)量遠遠大于人口數(shù)量,且隨著全球經(jīng)濟和信息科技的快速發(fā)展,生產(chǎn)資料及機器的遠程控制越來越重要,眾多的參與者都希望通過前期的涉足逐步擴大影響力,在產(chǎn)業(yè)鏈中站穩(wěn)腳根,以便在未來的物聯(lián)網(wǎng)大蛋糕中擁有一席之地。

5 結(jié)束語

物聯(lián)網(wǎng)被大多數(shù)人寄予厚望,認為是繼互聯(lián)網(wǎng)后又一波信息浪潮,并且市場規(guī)模要遠遠大于互聯(lián)網(wǎng),但兩者實際上屬于不同的意識形態(tài),互聯(lián)網(wǎng)面對的是大眾市場,而物聯(lián)網(wǎng)真正面對的主要是行業(yè)/企業(yè)市場,行業(yè)市場的標準化和壁壘性注定了物聯(lián)網(wǎng)市場需要經(jīng)過一個艱難而漫長的發(fā)展過程,任何企業(yè)在其中要想做到規(guī)模可復制均要花費大量的人力物力及耐心,但面對這樣一個及其有誘惑力的未來前景巨大的市場,是值得去長期跟蹤、研究和嘗試的。

此內(nèi)容為AET網(wǎng)站原創(chuàng),未經(jīng)授權(quán)禁止轉(zhuǎn)載。